住宅金融支援機構の調べによると、変動金利で借りた方の3~5割の方が、金利リスクを理解していない実態が分かりました。住宅ローンを変動金利で借り入れる場合は、金利リスクを理解した上で、無理のない借入金額を設定する必要があります。

この記事では変動金利の特徴からリスクについて説明いたします。

目次

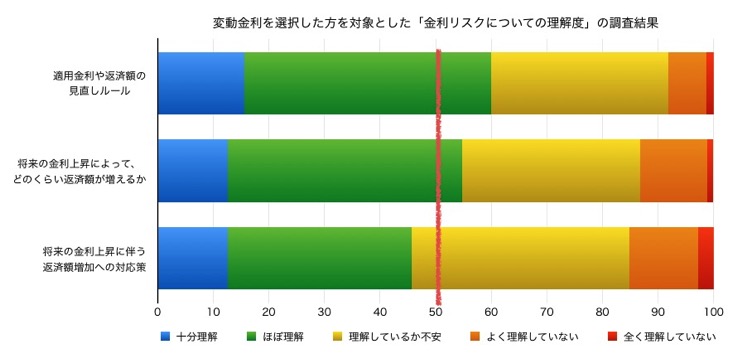

住宅ローンの金利リスクに対する理解度は低い

住宅ローンを変動金利で借り入れた方を対象にした「金利リスクの理解度」の調査結果です。

データは、住宅金融支援機構の『民間住宅ローン利用者の実態調査』を元に作成しています。

以降では変動金利における金利リスクについて取り上げます。

1.適用金利や返済額の見直しルール

変動金利で借りるなら、必ず理解しておきたいルールがあります。

それが、変動金利の「5年ルール」と「1.25倍ルール」です。

これらのルールは、「急激な金利上昇から住宅ローン利用者の保護する」ための仕組みです。保護すると言っても、あくまでも状況を先送りするだけです。最悪の場合、未払い利息を発生させてしまう可能性があります。

未払い利息が発生する仕組みは、下記の記事で詳しく説明しています。

2.将来の金利上昇によって、どのくらい返済額が増えるか

これから先、数十年経過しても金利は変動しないとお考えの方もいらっしゃるかと思います。しかし万が一に備えて、金利今後、金利が上昇した場合、家計が破綻しない金利ラインをシミュレーションしておくべきです。

ネット上には住宅ローンのシミュレーターは数多くあります。その中でもお勧めなのが、『高機能住宅ローンシミュレーション』です。未払い利息のシミュレーションもできる優れものです。

3.将来の金利上昇に伴う返済額増加への対応策

金利が上がるタイミングで、変動金利から固定金利に借り換えすればいい…なんて考えていませんか?

正直、それは困難です。固定金利への借り換えなんて対応策といえません。金利が上昇するタイミングが読めるなら、株で大もうけ!あっという間に住宅ローンなんて返済できます。

変動金利と固定金利の「金利変動の仕組み」は、下記の記事をご覧ください。

金利上昇によって返済額が増加したらどうしよう?

金利上昇に対する唯一の対応策は、余裕のある返済計画しかありません。無い袖はいくら振っても振れません。だからこそ変動金利を利用した限度額ぎりぎりの借り入れだけは絶対にしてはいけません。変動金利は、家計に余裕のある方が選択する金利タイプなのです。

変動金利は理解した上で利用しよう!

空前の低金利時代が続いています。変動金利を選択して住宅ローンを効率よく返済したい気持ちは、痛いほど分かります。

無駄な支出は減らして、引っ越し資金や火災保険などに工面したですよね。変動金利のリスクを正しく理解した上での借り入れ予定であれば、その考え方は間違っていないと思います。

「ここ10年以上は金利は上がっていない!全期間固定金利で借りるなんて無駄!」という声をよく聞きますが、住宅ローンを払い終わるまでは、無駄かどうかなんて誰にも分かりません。変動金利のリスクを想定せずに、勢いで変動金利を選択することは避けたいところです。

ときどき自分のことしか考えていない怖い営業さんがいますので、くれぐれもご注意ください。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗