学生時代の友人から、住宅ローンの借入のとき奨学金のおかげで苦労したという話を聞きました。

苦労の末、マンションを無事に購入できて、現在は家族で仲良く暮らしています。友人曰く「子供には奨学金は絶対に借りさせたくない」と語っていました。

この記事では奨学金が住宅ローンに与える影響を解説します。

目次

奨学金があっても住宅ローンの借入は可能、しかし限度額に影響有り

「奨学金」は特別な印象を受けますが「ローン」と変わりないです。借りるのが、保護者なのか学生なのかの違いで、「教育ローン」と同じ位置づけと言えます。

住宅ローンの借り入れ限度額は月々の返済比率で決まります。詳細については下記の記事にありますのでご覧ください。

ここで言う「月々の返済比率」というのは住宅ローンだけでなく、奨学金の返済額も加味されます。そのため奨学金の借入残高があれば、その分、借り入れ限度額が減ってしまいます。

奨学金が住宅ローンの限度額に与える影響

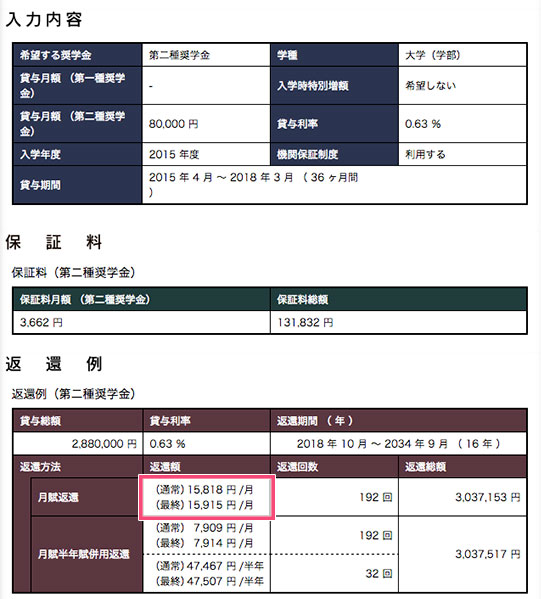

日本学生支援機構にて奨学金の返済シミュレーションができます。今回は、2015年4月に大学に入学して、月々8万円を借りた場合の返済額をシミュレーションしてみました。

今回のシミュレーションによると、総返済額はおよそ300万円です。返済期間16年、月々15,818円となりました。月々の返済になるので社会人になってお給料が安定するまでの10年くらいは大きな負担です。

奨学金のシミュレーション 住宅ローンとの関係

奨学金のシミュレーション 住宅ローンとの関係昨年度の住宅ローン購入金額の全国平均は4,334万円。自己資金(頭金)が1,250万円なので、住宅ローンの平均借入金額はおよそ3,000万円です。

先ほどのシミュレーションで奨学金は300万でしたので、住宅ローンの借入金額に比べれば10%です。住宅ローンに大きな影響がないように感じますが、借り入れ限度額は総額ではなく月々の返済比率です。

返済比率とは「収入に対する返済額の割合」です。月々15,818円は返済比率を求める上で大きな金額になります。返済比率の計算方法は下記の記事で説明しています。

住宅購入の頭金は奨学金の返済に

もし住宅購入のための頭金があるのであれば、奨学金の一括返済に利用したほうが、住宅ローンを好条件で借入ができます。結果的に「返済比率」が下がるからです。

奨学金の延滞記録は審査への影響大

奨学金の返済中でも住宅ローンは組めます。しかし1度でも返済が止まってしまい信用情報に延滞記録がある場合は、審査への影響は大きいです。

日本学生支援機構の延滞に関するQAによると、信用情報に延滞記録を登録するのは延滞3か月以上となっているようです。

なお、同意書を提出した場合でも、延滞3か月以上にならない限り情報登録されることはありませんが、振替不能が2回続くと減額返還の適用取消となり、当初定めた割賦金に基づく延滞分が請求されることになりますので、そのようなことにならないよう計画的な返還をお願いします。

延滞記録が付いてしまうと、俗にいうブラックリスト入りです。

ブラックリストに1度でも入ってしまうと、奨学金の完済日から5年間は記録が残ります。その間は住宅ローンを借り入れることが残念ながら困難となります。

奨学金の返済中は住宅を購入すべきではない?

奨学金を返済中は、住宅ローンを借りてまで住宅を購入すべきではないという意見があります。現在、困っている学生のために一日でも早く奨学金を返済すべきだという考えからだと思います。

しかし、その考えには賛同できません。

当初の返済計画通りに延滞なく返済しているのであれば、第三者がとやかく言うべきではないからです。奨学金は借りたくて借りたのではありません。将来のために借りざるを得なかったからです。

素敵な家づくりになりますように!

タウンライフ家づくり

タウンライフ家づくり  価格.com 保険

価格.com 保険  住宅本舗

住宅本舗